revista de la asociación española de medicamentos genéricos AESEG

en genérico

9

i

nforme

continúen reduciendo su gasto farma-

céutico per cápita de cara a 2018.

Todo esto sin olvidar el efecto que

tendrá una mayor penetración de los

medicamentos genéricos, el lanza-

miento de biosimilares en el mercado

hospitalario y la posible centralización

de las compras y contención del gasto

hospitalario. El mercado de productos

hospitalarios representa ya más del 41%

del mercado farmacéutico total (en los

últimos años ha crecido un 6%). Se prevé

que el impacto de las centrales de com-

pras para productos hospitalarios será

mayor en los próximos años.

Respecto al Consumer Health, su ralenti-

zación estará ligada a la aparición de al-

ternativas terapéuticas en otros canales

fuera del canal farmacia.

Medicamentos genéricos

En cuanto a los medicamentos genéri-

cos, el informe publicado por IMS Health

apunta que la facturación de las compa-

ñías de genéricos ha aumentado un 74%

en los últimos cinco años, con una pene-

tración del 39% en unidades a octubre de

2014, y del 19% en miles de euros como

valor (PVL). Los datos de la compañía de

estudios de mercado

hmR – Health Re-

search España

a enero de 2015 confirman

esta tendencia: un 20,3% en valores y un

38,87% del mercado en volumen. Según

hmR – Health Research España, estas

cifras representan la mayor cuota de mer-

cado del sector de los dos últimos años.

Todo lo contrario a lo que está ocu-

rriendo en el mercado de marca. En

el mismo periodo y en el mercado de

prescripción, su facturación ha descen-

dido un 26%. La facturación del Top 10

de los laboratorios de marca ha decreci-

do en promedio un 30%.

Sin embargo, este avance sostenido de

los genéricos se detiene en el mercado

privado. Aquí la penetración de los EFG

es un 50% menor. Los datos revelan que

cuando el usuario paga de su bolsillo

todo el precio del fármaco, suele optar

por uno medicamento de marca.

Y, si bien en todas las comunidades autó-

nomas aumenta de manera sostenida la

prescripción de genéricos, su penetración

no es homogénea en todo el territorio

nacional. Castilla y León es la comunidad

autónoma con una penetración mayor

(45%), seguida de Andalucía (43,5%) y el

País Vasco (43,3%). En el lado opuesto

se sitúa Murcia con una penetración del

29,6% y Asturias, 30,9% (ver figura 1).

Por otro lado, este trabajo muestra

igualmente que el sector de los medi-

camentos genéricos está también más

concentrado que el segmento de mar-

cas. El 81% de la facturación está en

manos de diez laboratorios, el deno-

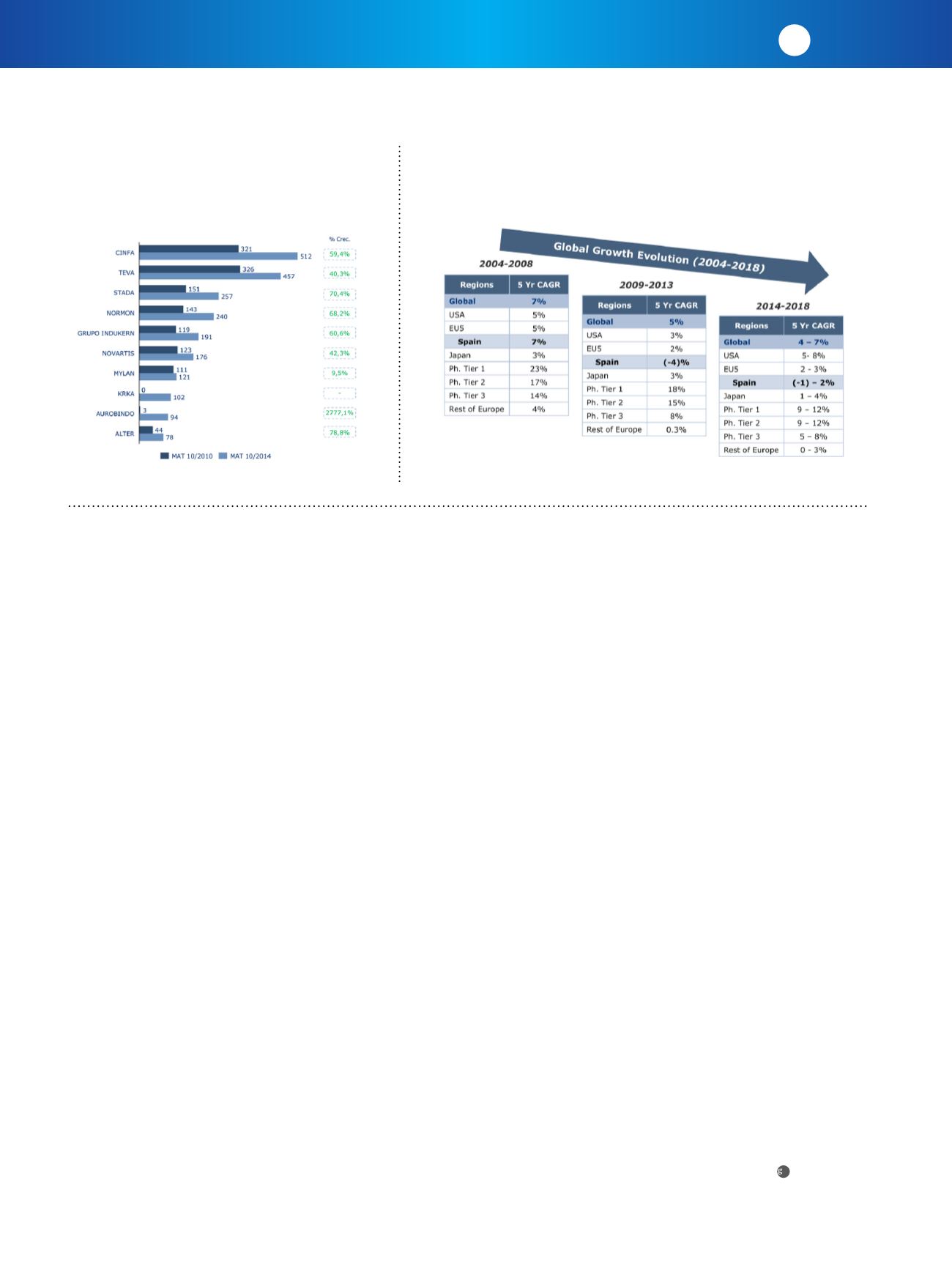

minado por IMS Health, Top 10 (Cinfa,

Teva, Stada, Normon, Grupo Indurkern,

Novartis, Mylan, Krka, Aurobindo y Al-

ter). Y el llamado Top 20 concentra el

93,3% de la facturación (ver figura 2).

Entre las compañías que más factu-

ran se encuentran laboratorios poco

conocidos en el mercado español hasta

hace apenas dos años. Para los autores

de este estudio, este escenario es fruto

de los reales decretos y medias como

las reducciones de precio (precios de

referencia, precios menores y precios

más bajos destinados a reducir la ofer-

ta de fármacos), los copagos (contra

la demanda ciudadana de medica-

mentos) o las subastas andaluzas de

medicamentos. Estas últimas son las

que, en su opinión, han llevado a estas

empresas al ranking de las 10 primeras

compañías de genéricos.

Fuente: Análisis IMS Health, Sell-out (PVP)

Fuente: IMS Market Prognosis, septiembre 2014

Figura 2

Figura 3

Evolución top 10 genéricos

(MAT 09/2010-MAT 09/2014, € PVP)

Crecimiento farmacéutico

en la última década

“Los genéricos representan

una penetración del 39%

en unidades y del 19% en

valores”